在介紹之前,先提及對於自提退休金,在稅法上的規定,可見勞工退休金條例第14條,它說:"勞工得在其每月工資百分之六範圍內,自願另行提繳退休金。勞工自願提繳部分,得自當年度個人綜合所得總額中全數扣除。"

從這條文上可以知道,在規定的範圍(也就是6%)內,勞工自提之退休金,可不計入當年度綜合所得總額當中,而是於領取(也就是實現時)計入退職所得當中。

就結果而言,這筆退休金都是所得人的所得,也必須為這筆所得課徵所得稅,只是計入的時間點不同,計入類別也不同,一個為薪資所得,一個為退職所得。

就所得稅法的規定,薪資所得的扣除額為每人104,000元(自102年度起,因應消費者物價指數的上漲,調整為108,000元。)

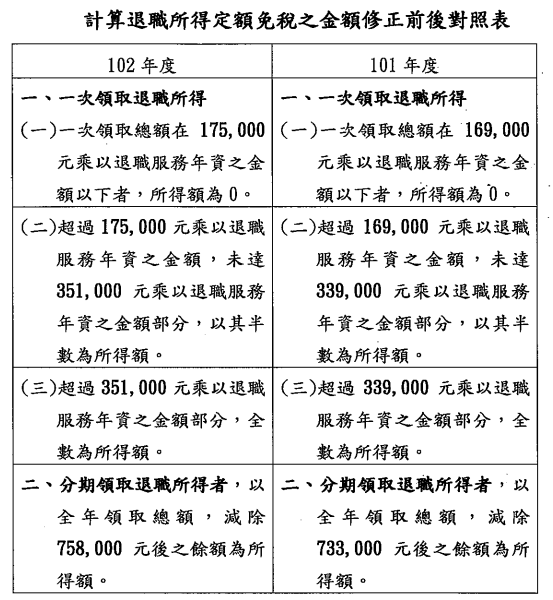

退職所得的扣除額,則依領取方式的不同,而有所不同,通常可分為一次領取及分期領取,相關規定我列在下面,投資人可自行參考(圖片可點擊放大):

再來,這筆提繳的退休金,將會由政府自由運用,期間所產生之收益,在勞工退休金條例施行細則第32條當中,有明確規定收益的下限,它說:"勞工退休金運用收益,不得低於當地銀行二年定期存款利率,由開始提繳之日起至依法領取退休金之日止期間之平均每年之年收益率,不得低於此一期間當地銀行二年定期存款利率之平均數。"

這個時候,到底有沒有提繳退休金的必要,就取決於,投資人是否可以獲得,超越運用收益的績效。

這時,我們可以從勞工退休基金監理會(俗稱監理會)的網站上,找到相關資訊,以下為歷年來,退休基金的運用收益狀況(圖片可點擊放大):

這時候,可以分為兩種情況,提繳與不提繳。

待續...

沒有留言:

張貼留言