目前定案的補充保費課徵範圍,總共有六類所得被納入,當中跟投資人關係最密切的,就是股利所得。

如果你手中持有的投資標的,在當年度(102年之後)有作收益分配的動作時,只要金額超過5,000元,就要課徵補充保費。譬如以今年寶來台灣50除息的狀況來看,只要你持有超過2,703股(5,000/1.85),就會有補充保費的問題,相關股息配發流程的介紹,可參考這篇文章。

為此,我寫信到寶來投信詢問,內容如下:

"寶來投信您好,我想請問關於二代健保當中,針對股利所得課徵補充保費的部分,若持有0050跟0056的話,會有補充保費的問題嗎?因為這兩支ETF的收益分配都來自於國內的公司,照理說應該要適用補充保費的規定,當然前提是該ETF有做分配的動作。"

隔天收到寶來的回信,內容如下(圖片可點擊放大):

信中提到,ETF本身不課徵補充保費,這很合理,因為寶來是法人,並不是健保的課徵對象,所以當各該公司將收益分配給寶來的時候,自然沒有補充保費的問題。

再來,當寶來將收益分給投資人的時候,需要課徵補充保費,理由是,因為它是股利所得(大多數)。這時我們就必須去瞭解,在二代健保當中,所指的股利所得到底是什麼,根據扣費辦法(全名為全民健康保險扣取及繳納補充保險費辦法)第三條的規定,它說:

"本法所稱之股利所得,係指所得稅法第十四條第一項第一類所稱公司股東所獲分配之股利總額。"

但是這就奇怪了,在各該公司的股東名冊裡面,登記的應該是寶來投信這個法人,而不是某某自然人,照理說,就不符上開對於股利所得的規定了。所以我又寫了一封信詢問這件事,內容如下:

"寶來投信您好,根據「全民健康保險扣取及繳納補充保險費辦法」第三條第一項第四款規定,股利所得係指所得稅法第十四條第一項第一類所稱公司股東所獲分配之股利總額。但是在各該公司股東名冊裡面,所登記的是寶來投信而不是投資人個人,依照上開規定,並不符合所得稅法對於股利所得的規定,所以非補充保費的課徵對象,煩請提供解釋。"

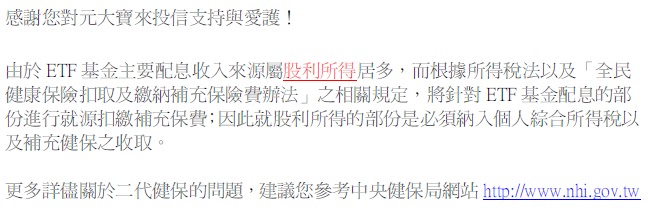

寶來的回應如下(圖片可點擊放大):

在這封信中,還是強調ETF的配息是要課徵補充保費的,但是只說到根據所得稅法以及扣費辦法的相關規定,我認為這樣的回答並不明確,而且並沒有針對我的問題下去解答。

那到底ETF的配息要不要課徵補充保費呢?再來,是以六類所得當中的哪一類為課徵的基礎,都是需要進一步探討的,在下一篇文章當中,將提出我自己的看法,來說明到底配息是否需要課徵補充保費。

待續...

沒有留言:

張貼留言